elektronik faturaya başvurmak isteyen mükelleflerin elektronik imza aracı olan tüzel kişiler için mali mühür gerçek kişiler için ise nitelikli elektronik sertifika ya da mali mühüre sahip olması gerekmektedir. Bu nedenle mükelleflerin elektronik fatura başvurusu yapmaları için başvurudan önce elektronik imza araçlarından birini temin etmesi gerekmektedir. Mali mühür sertifika başvuruları https://mportal.kamusm.gov.tr/bp/edf.go adresinden yapılabilmektedir. Buradan sadece mali mühür sertifikası için başvuru yapılmaktadır. Elektronik fatura ve elektronik defter başvuruları ayrıca Aşağıda verilen adreslerden de yapılabilmektedir.

-

e-Fatura için; https://portal.efatura.gov.tr/efaturabasvuru/

-

e-Defter için; https://uyg.edefter.gov.tr/edefterbasvuru/

-

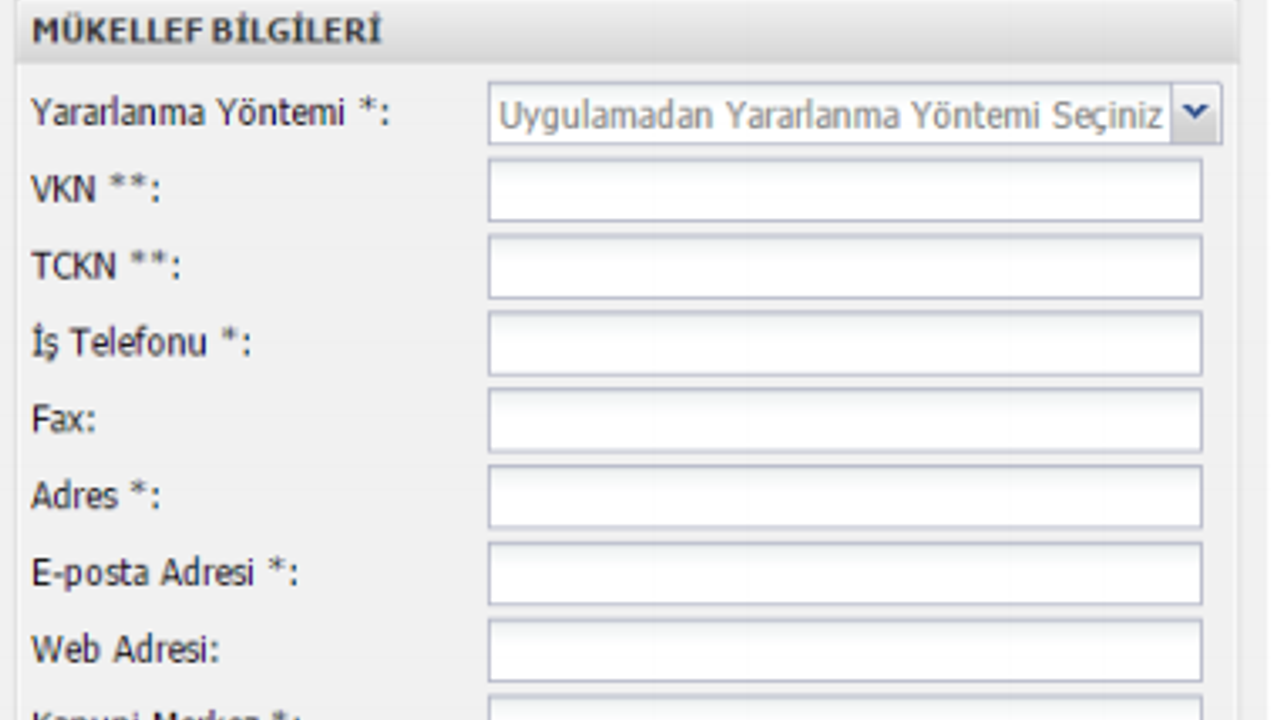

** şeklinde belirtilen alanlarından biri mutlaka doldurulmalıdır.

-

Ayrıca * ile işaretli kısımlardan birisi de mutlaka doldurulmalıdır.

Mükellefler elektronik fatura uygulamasında aşağıda yer alan yöntemlerden birini seçerek faydalanabilirler.*VKN/TCKN KısmıYukarıdaki yöntemlerle ilgili detaylı bilgi www.efatura.gov.tr adresinden de edinilebilir.

- i. Portal (Gelir İdaresi Başkanlığı E-Fatura Portalı)

- ii. Entegrasyon (Bilgi İşlem Sisteminin Entegrasyonu)

- iii. Özel Entegrasyon

Buradan başvuru yapılan mükellef için vergi kimlik numarası yazılması gerekmektedir. Gerçek kişiler için TC kimlik numarası yazılmalıdır. Yazılan vergi kimlik numarası ile ilgili check-digit kontrolü ve diğer kontroller yapılır. Eğer form başarı ile geçilirse KAYDET butonu aktif hale gelecektir. Eğer verilen vergi kimlik numarası ile ilgili bir promlem olursa sistem uyarı verecek ve kaydet düğmesi aktif hale gelmeyecektir.b) Şirket sorumlusu bilgileri

Bu kısımda başvurusu onaylanan şirket yetkilisine ait bilgiler girilmelidir. Yukarıdaki formu eksiksiz olarak doldurduğunuzda ve "Kaydet" butonuna tıkladığınızda karşınıza aşağıdaki gibi bir Kart Giriş ekranı gelecektir.E-Fatura Uygulamasını Kullanmaya Başlama

- Mevcut durumda mali mührünü aktif olarak kullanan mükellefler için Tanımlı Kartlar Alanında daha önce kullandıkları Asis Kart bilgileri otomatik olarak gelecektir.

- Mali mührünü ilk kez kullanacak olan mükelleflerin mali mühür için güncellemelerin sağlıklı olarak yüklendiğinden emin olmaları gerekmektedir. Java çalıştıktan sonra aşağıdaki gibi kart giriş ekranı açılır. Kart giriş ekranında tanımla düğmesine basın. Buraya tıklayınca karşınıza aşağıdaki gibi bir ekran gelecektir.

Kart tanımlama işlemi bittikten ve ilgili kartı seçtikten sonra şifresi girilir.

- Bu ekrandan kütüphane dosyasını bulmak için Seç düğmesine tıklanır. Açılan pencereden “akisp11.dll” (genellikle C:\Windows\system32 dizininde bulunmaktadır) dosyası seçilir. Kart dosyası Kütüphane Dosyası alanına aktarıldıktan sonra Kart Tanımlama ekranının Kart Adı alanına bir isim yazılır. Kart ismi olarak 6 karakteri geçmeyen ve Türkçe karakter ve boşluk içermeyen bir isim (AKISKART, akiskart vb.) girilmelidir. Ekle düğmesine tıklanarak işlem tamamlanır.

Ardından GİRİŞ kısmı tıklanır. Eğer kart bilgileri doğru girilirse sertifika bilgileri kart giriş ekranına yüklenir.

- Sertifika bilgileri başarılı olarak yüklendikten sonra İMZALA butonuna basılır. Böylece başvuru tamamlanmış olur.

- Bu işlemin ardından Gelir İdaresi Başkanlığı'nın işlem başarılı ve dosya numarası ile tarafınıza dönüş yapması gerekmektedir.

- Başvuru bilgileri PDF olarak Gelir İdaresi Başkanlığı tarafından başvuru esnasında şirket yetkilisine ait sisteme girilen eposta adresine gönderilir.

- Eğer başvuru ile ilgili bir hata ya da teknik problem olursa onay mesajı yerine hata mesajı gelecektir.

Uygulamaya yeni kaydolan mükelleflerin, Kayıtlı Kullanıcılar Listesinde ilan edilmelerini izleyen 7 gün içerisinde e-Fatura düzenlemeleri ve almaları, diğer kayıtlı kullanıcıların yeni kayıt olan kullanıcılara bu süre içerisinde e-Fatura göndermeleri zorunlu değildir. e-Fatura uygulamasından yararlanan mükellefler hesaplarının açılmasını takip eden 7 günden sonra kayıtlı kullanıcılara e-Fatura göndermek ve almak zorundadırlar. Buna göre e-fatura uygulamasında 7 günlük kağıt fatura kesebilme süresi hesabının aşağıdaki açıklamalara göre yapılması gerekmektedir; a- E-Fatura uygulaması kapsamında 1/4/2014 tarihinden önceki dönemlerde e-Fatura uygulamasına girmesi zorunlu olmayıp bu tarihten önce uygulamaya başlayan mükellefler bu tarihe kadar e-Fatura ile matbu faturayı birlikte kullanabilirler. Ancak bu mükellefler bir mal veya hizmet teslimi için e-Fatura düzenlemişse matbu fatura düzenlemeyecektir. Matbu fatura düzenlenmiş olması halinde ise e-fatura düzenlenmemiş olmalıdır. Bu tarihten önceki dönemlerde e-Fatura yerine düzenlenen matbu faturalar VUK hükümlerine göre tevsik edici belge olarak kabul edilir. b- e-Fatura Uygulamasına ilk defa giren mükellefler için 7 günlük sürenin hesabında giriş tarihi dikkate alınır ve ilk 7 günlük süre zarfında kayıtlı kullanıcılar ile arasındaki faturalaşmada e-Fatura zorunluluğu aranmaz. Bir başka ifade ile bu süre içinde matbu fatura düzenleyebilirler ve söz konusu faturalar 213 Sayılı Vergi Usul Kanunu hükümlerine göre tevsik edici belge olarak kabul edilecektir. (Örn: 1/1/2016 tarihinde e-Fatura uygulamasına geçen bir mükellef için e-Fatura düzenleme zorunluluğu 9/1/2016 tarihinde başlamaktadır . Söz konusu tarihler (1/1/2016-9/1/2016) arasında e-Fatura yerine matbu fatura düzenlenebilir ve alınabilir.) c- e-Fatura uygulamasına muhtelif tarihlerde giriş çıkış yaptığı tespit edilen mükelleflerde ise; çıkış – giriş tarihleri arasında; c.a- 7 günden az süre olması halinde, 7 günlük sürenin tespitinde önceki giriş tarihi esas alınır ve 7 günlük süre o tarih itibariyle işletilir. (Örn: Mükellef uygulamaya 1/1/2016 tarihinde girmiş, daha sonra 4/1/2016 tarihinde çıkmış ve 10/1/2016 tarihinde tekrar girmiş ise mükellefe tanınan 7 günlük süre 1/1/2016 tarihinden itibaren işletilir, ikinci giriş tarihi olan 10/1/2016 tarihi itibarıyla tekrar 7 günlük bir hak verilmez. Bununla birlikte mükellefin e-Fatura uygulamasında olmadığı 4-10/1/2016 tarihleri arasında e-Fatura düzenlemesi beklenemez.) c.b- 7 günden çok süre olması halinde, 7 günlük sürenin tespitinde son giriş tarihi esas alınır ve 7 günlük süre o tarih itibariyle işletilir. (Örn: Mükellef uygulamaya 1/1/2016 tarihinde girmiş, daha sonra 4/1/2016 tarihinde çıkmış ve 1/2/2016 tarihinde tekrar girmiş ise mükellefe tanınan 7 günlük süre önce 1/1/2016-4/1/2016 tarihleri arasında işletilecek, 1/2/2016 tarihinden itibaren ise tekrar işletilecektir. Bununla birlikte mükellefin 4/1/2016- 1/2/2016 tarihleri arasında e-Fatura düzenlemesi beklenemez.) d- E-faturaya kayıtlı olan bir mükellefin e-fatura kayıtlı kullanıcılar listesinden çıkarılması halinde bu tarihten itibaren (çıkarıldığı gün de dahil olmak üzere) e-fatura kesmesi ve alması beklenmez. (örneğin e-fatura kayıtlı kullanıcılar listesinde bulunan bir mükellef 6/1/2016 tarihinde bu listeden çıkarıldı ise 6/1/2016 tarihinde başka bir e-fatura kayıtlı kullanıcısı tarafından kendisine e-fatura düzenlenmesi ya da kendisinin e-Fatura düzenlemesi beklenmez.

2017 Gelir İdaresi Başkanlığı Efatura Rehberine buradan ulaşabilirsiniz

Editör: TE Bilisim